La compleja organización de la Iglesia en España y, por tanto, en Andalucía, descansaba sobre unas bases económicas sólidas. A lo largo de los siglos había adquirido un rico patrimonio. Las cifras del catastro de Ensenada muestran que la Iglesia era la institución más poderosa del país. Los ingresos de las diócesis andaluzas dependían de cinco fuentes principales: bienes territoriales, diezmos y primicias, derechos de estola o de pie de altar, capellanías y limosnas. Nos centraremos en los diezmos y primicias. El diezmo ha constituido una de las rentas más importantes de la Iglesia en la sociedad del Antiguo Régimen hasta su abolición con la ley del 29 de julio de 1837. Según el catastro de Ensenada, la Iglesia castellana percibió en 1749 en concepto de diezmo 136.419.500 reales. La materia decimal ha sido tratada tanto por los juristas como por los teólogos. También por los historiadores.

Los diezmos son una décima parte de todos los frutos, justamente adquiridos, debidos a Dios en reconocimiento de su universal y supremo dominio, y se entregan a los ministros de la Iglesia (Ferraris). Según los canonistas, tienen como finalidad el sustento de los ministros y, después del suficiente mantenimiento de los ministros de Dios, deben servir para el socorro de los pobres. A pesar de llamarse diezmos, no siempre fue la décima parte. En definitiva, con la denominación de diezmos se designaban las prestaciones económicas de los fieles a la Iglesia, que se pagaban por lo general, en fruto, para atender al sostenimiento del culto y de sus ministros. La denominación se deriva del Antiguo Testamento, ya que el pueblo judío consagraba a Dios la décima parte de sus frutos.

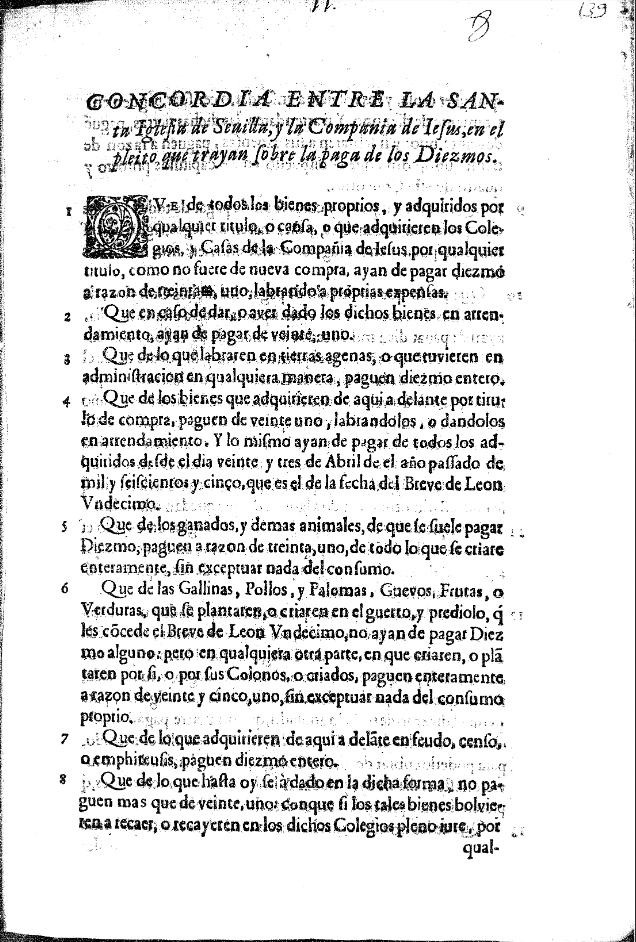

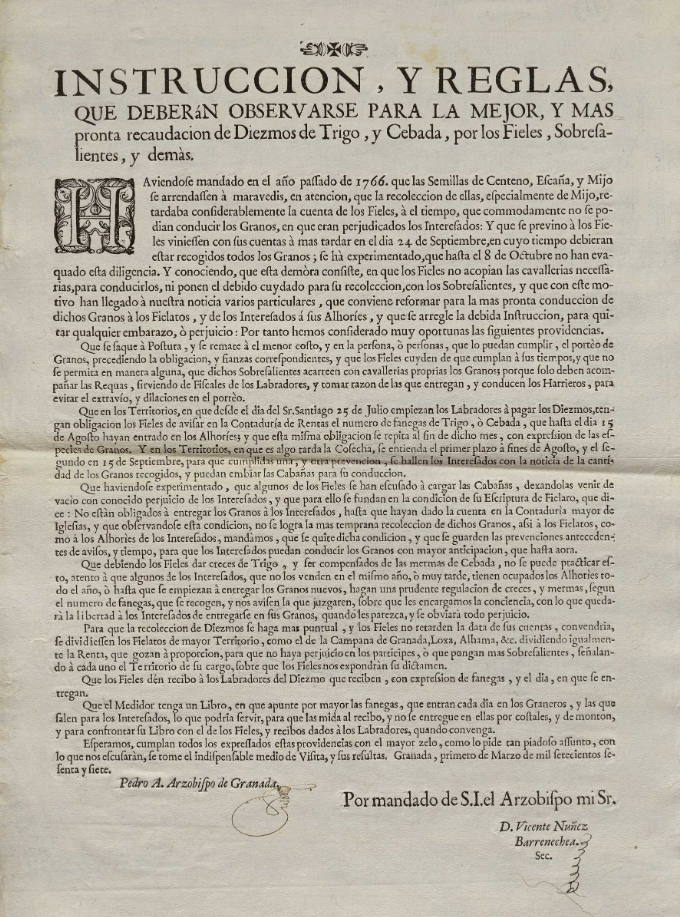

Los diezmos se dividen por categorías: prediales o reales, personales y mixtos. Los prediales son los que se recogen de los predios, campos, viñas, prados, huertas, árboles, bosques y de los animales. Los prediales se subdividen en antiguos (de tiempo inmemorial) y novales (de tierras recientemente cultivadas y en España eran percibidos por la Corona). También se dividen en generales y locales y en eclesiásticos y laicales. La división más clásica es la de mayores y menudos. Los mayores son los que se pagan en granos: trigo y cebada, fundamentalmente, aunque también centeno, maíz, según las localidades. Se entregan en fanegas y cuartillos y los libros anotan el precio de los granos y las personas a las que se los vendían los administradores de rentas decimales. Como es obvio, tanto las cosechas como los precios, experimentan fuertes fluctuaciones. Los demás productos que diezmaban entraban en el concepto de menudos que se arrendaban. La documentación utilizada en la cuantificación de las rentas decimales de las mesas episcopales nos ofrece dos tipos de legajos para dicho impuesto: Libros de entrada de valores de granos (diezmos en granos) y Libros de maravedíes (diezmos menudos).

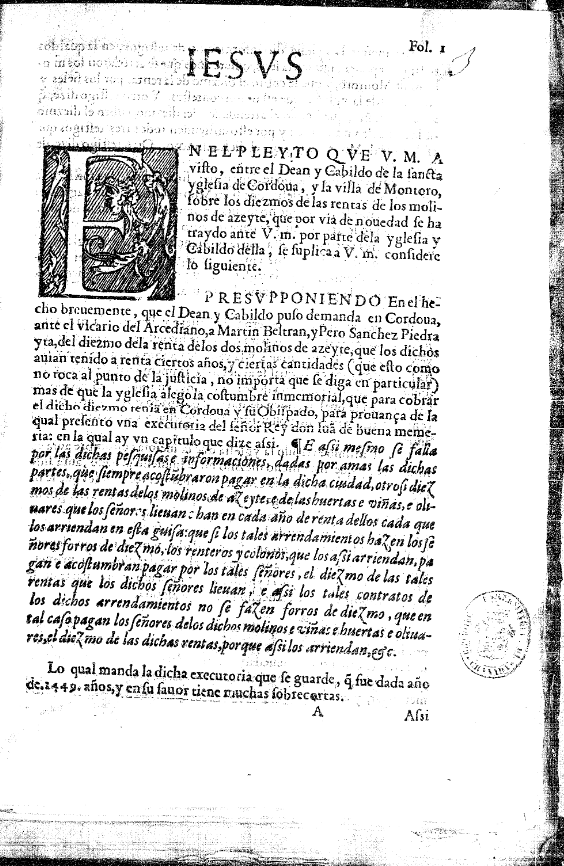

Existe una larga legislación canónica en materia de diezmos. En la Iglesia de Oriente los diezmos no se reglamentaron, ya que las oblaciones de los fieles cubrían las necesidades del culto y del clero. En Occidente fue el concilio II de Maçon (585) el primero en imponer a los fieles la obligación de diezmar. Este impuesto se hizo general en el siglo IX en el imperio de Carlomagno. En los siglos XII y XIII el diezmo se generalizó en las naciones católicas, apareciendo muy claro su concepto y regulación en los cánones 53 y 54 del concilio ecuménico Lateranense IV de 1215. El concilio de Trento (1545-1563) insiste en la obligación del pago de los diezmos, bajo la pena de excomunión. Para el caso de España, algunos autores hablan del pago del diezmo en el siglo VI, aunque de forma voluntaria. La primera noticia canónica que existe de los diezmos en España es en el concilio de Palencia, convocado por Alfonso VII en la cuaresma de 1129. El concilio dedica el canon segundo y el dieciséis a la materia decimal. También los reyes se ocuparon del tema. La estrecha unión entre Iglesia Católica y el Estado Español en la sociedad de Antiguo Régimen y la participación de la monarquía en los diezmos explican, entre otras causas, una legislación real en dicho tributo. Alfonso X el Sabio consignó en las Partidas la doctrina canónica de los diezmos. También la Novísima Recopilación nos habla de la materia decimal.

El reparto de los diezmos varía según las diócesis. En la de Málaga la mesa episcopal percibía el 25% de todos los productos decimales. Para la hispalense tenemos la siguiente distribución: 33´33% para las mesas arzobispal y capitular (el arzobispo rediezmaba un 3´3% a la mesa capitular), 33´33% para los beneficios y prestameras, 22´22% eran las tercias reales y el 11´11% se aplica para las fábricas parroquiales. En un principio, las fábricas percibían el 33´33%. Posteriormente, la Corona pidió el 22´22%, quedando las fábricas con solo el 11´11%. En algunos lugares las tercias reales fueron cedidas a determinados nobles (duques de Osuna, Alcalá, Arcos y Medina Sidonia, marqués de Ayamonte, etc.). En estos lugares los nobles eran los encargados de nombrar a los titulares de las parroquias y dotarlos económicamente. También algunas tercias reales fueron cedidas a monasterios, como la Cartuja de Sevilla. A este injusto reparto quiso poner remedio el plan de curatos o beneficial.

En las Cortes de Cádiz se planteó la necesidad de una reforma en la dotación de los párrocos. Se pretendía eliminar las escandalosas desigualdades existentes dentro del clero. No se plantea la abolición de los diezmos. La Guerra de la Independencia supuso un fuerte descenso en las rentas eclesiásticas. En cada zona, el Gobierno se apropió de la mayoría de los diezmos del clero secular y en más de un sitito los campesinos se negaron a entregarlos. El Trienio Liberal (1820-1823) supuso el restablecimiento de la legislación desamortizadora de las Cortes de Cádiz. El decreto del 29 de junio de 1821 ordenó la reducción del diezmo eclesiástico a su mitad, pensando que con dicha cantidad había más que suficiente para que la Iglesia atendiese sus necesidades de culto y clero. Esta ley beneficiaba a las personas obligadas al pago de los diezmos, pero se crea una nueva contribución especial en favor de la Hacienda real por el importe del otro medio diezmo. La perjudicada sería la Iglesia y el beneficiado el Estado. Después de un largo proceso con muchos escritos y apelaciones en favor y en contra de los diezmos, el 29 de julio de 1837 aprobaba la reina dos importantes leyes en materia eclesiástica: la abolición de los diezmos, que implicaba la incautación de los bienes del clero secular, y la supresión de todas las órdenes religiosas. El gobierno se comprometió a pagar los salarios del clero. Se permitió el cobro de los diezmos o del medio diezmo de 1837 a 1840. Por último, la ley de 31 de agosto de 1841 regula la dotación de culto y clero. Ya no se habla de diezmo.

Autor: Manuel Martín Riego

Fuentes

FERRARIS, Lucio, Promta Bibliotheca Canonica, Madrid, 1786. En Biblioteca Virtual del Patrimonio Bibliográfico.

Bibliografía

GARZÓN PAREJA, Manuel, Diezmos y Tributos del Clero de Granada, Granada, Archivo de la Real Cancillería de Granada, 1974.

LADERO FERNÁNDEZ, Carlos L., El gobierno de los arzobispos de Sevilla en tiempo de la Ilustración (1755-1799), Sevilla, Diputación de Sevilla, 2017.

LARA RAMOS, Antonio, Iglesia y poder: propiedad y diezmos en la crisis del Antiguo Régimen. Guadix y su obispado (1750-1808), Granada, Universidad de Granada, 2001.

MARTÍN RIEGO, Manuel, Diezmos eclesiásticos. Rentas y gastos de la mesa arzobispal hispalense (1750-1800), Sevilla, Caja Rural de Sevilla, 1991.

MUÑOZ DUEÑAS, María Dolores, El diezmo en el obispado de Córdoba (1750-1845), Córdoba, Monte de Piedad y Caja de Ahorros de Córdoba, 1988.