En el indudable actual interés historiográfico por las órdenes regulares, en general, y los cenobios femeninos, en particular, donde se han investigado desde Santiago de Compostela hasta Méjico y Argentina, y por supuesto pasando por Sevilla, Jaén, Córdoba o Málaga, una faceta aún poco explorada es la relativa a la existencia diaria de los claustros femeninos andaluces del Antiguo Régimen y, en concreto, la que reflejan las contabilidades privadas de las comunidades religiosas femeninas hasta que los procesos desamortizadores decimonónicos las llevaron a los archivos históricos provinciales, como al menos sucede en el de Córdoba. Ciertamente aquel aspecto de los cenobios femeninos suele tratarse como parte de otros trabajos más amplios, pero, que me conste, aún son pocos los que lo han hecho de forma específica y, desde luego, no con aquella fuente, como aquí se hace, ni, sobre todo, con su enfoque. Obviamente en esta presentación lo importante es el para qué sirve aquella documentación, en qué contribuye al conocimiento de la vida cotidiana de monjas y religiosas andaluzas de la época moderna –vivencias, cultura material, objetos y sentido de éstos…-, según las carmelitas descalzas cordobesas de santa Ana, en que me apoyaré, aún existentes en la capital del Califato desde 1589 cuando se asientan por la gestión al efecto de los Fernández de Córdoba, y que a mediados del Setecientos, según el catastro de Ensenada, acumulan un patrimonio, entre inmobiliario rústico –de altísima productividad por cierto-, urbano y bienes de capital, de casi 21.000 reales de vellón anuales. Sin embargo, puesto que las contabilidades privadas son con frecuencia huellas esquivas por su origen, veamos primero de qué tratan; y luego el para qué, qué podemos saber del monacato femenino andaluz a través de las mismas, que es sobre todo lo económico, por la propia naturaleza de la huella disponible, pero también lo social y, sobre todo, lo cultural, plano quizás menos relevante, si bien forjador de la intrahistoria, de la vida diaria de tantas mujeres como durante siglos entregaron sus trabajos y sus días al claustro, en una dimensión social de lo cultural.

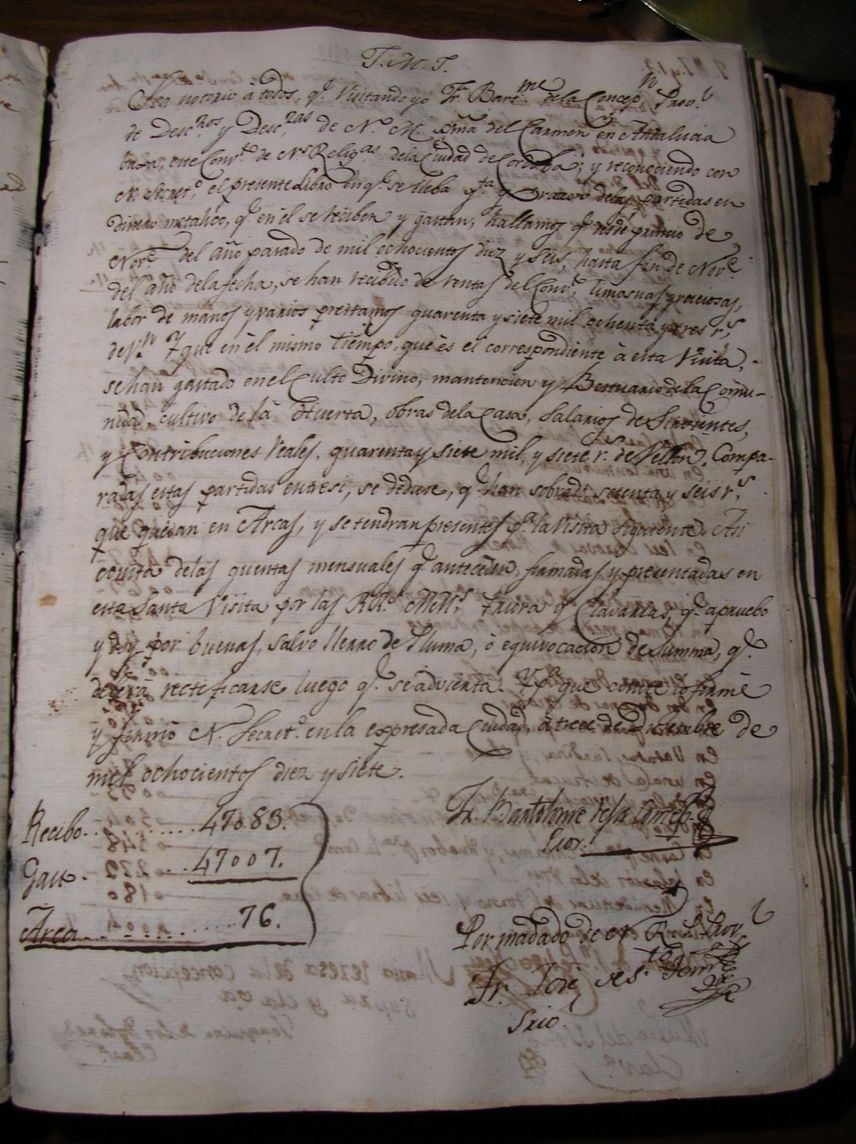

La fuente de la que hablo es el Libro para escribir en él y que por sus cuentas y apuntaciones conste todas las partidas y cantidades que se reciban en cada mes del año; y el gasto que asimismo haya habido, esto es, una contabilidad privada de las carmelitas descalzas cordobesas, que ocupa las dos primeras partes de aquel voluminoso legajo, a las que completa otra tercera y última dedicada a “certificar cada mes la deuda que se ha contraído en aquel mes, o existe de los antecedentes, y si ni uno ni otro se verificare haber, porque o no la haya habido de nuevo y no la hubiere de antiguo, se certificará esto mismo, diciendo hay o no hay deuda en este mes”, y eslabón de otros libros antiguos previos del mismo tipo, como específicamente consta. Se trata, por tanto, de un recurso documental a medio camino entre los “libros del arca de capitales para anotar ingresos y salidas; y libros de cuentas, para calcular los balances” (Rey Castelao), porque también éstos constan en este libro; y los textos conocidos como “libros becerro”, “libros maestros” o “libros protocolo”, testimonios todos ellos indispensables para el conocimiento completo de los patrimonios cenobíticos femeninos y de su cotidianidad por su contenido económico, social y cultural, como decía; porque a veces solo ellos brindan ciertos datos; y, especialmente, porque, precisamente por su propio origen, superan bien la importante crítica interna de la veracidad.

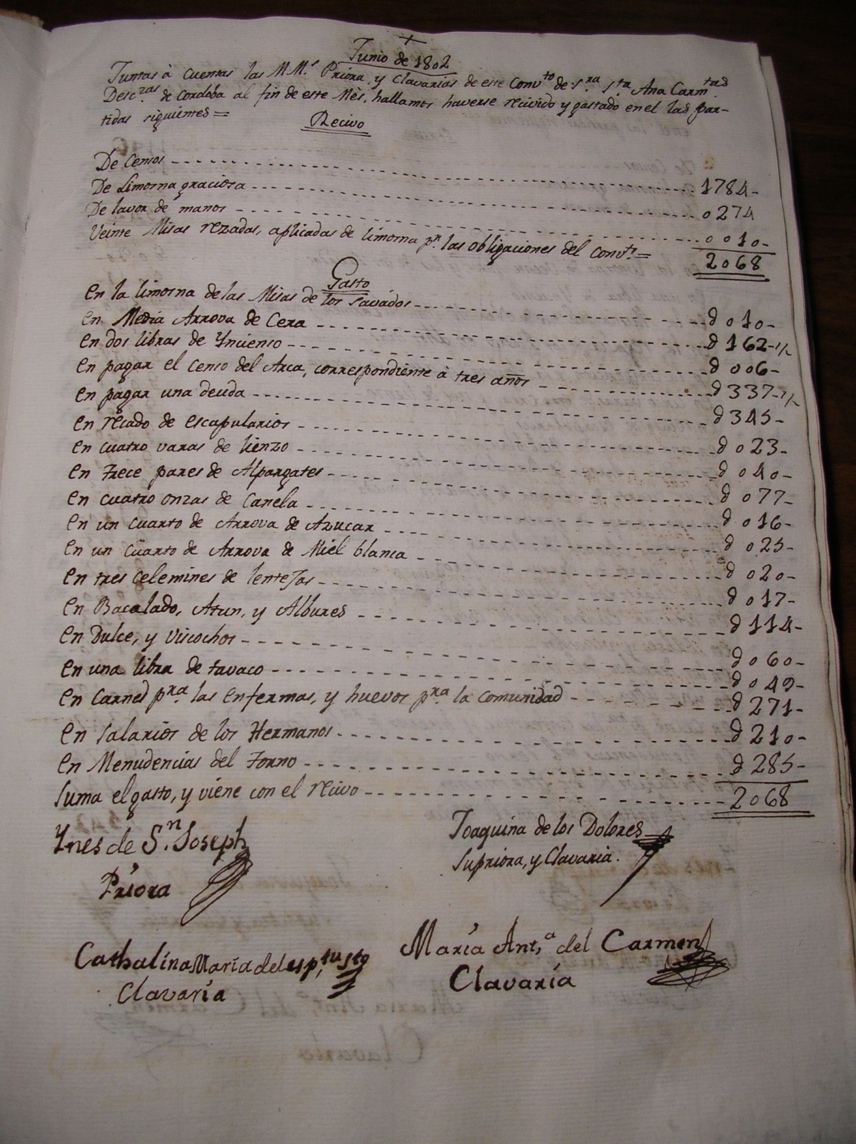

En serie ininterrumpida entre enero de 1801 y febrero de 1837, dicho legajo ocupa la vida de cuatro prioras distintas que siempre firman las cuentas mensuales y correspondientes certificaciones junto a la subpriora y también clavaría, y dos clavarías más, llamadas así por encargarse de la custodia de las llaves de las arcas, como es sabido. Siempre supervisado por el provincial de descalzos y descalzas de Nuestra Señora del Carmen de la provincia de san Juan de la Cruz de Andalucía, como marca el orden patriarcal al ser religiosas, consiste en una relación mensual de conceptos por ingresos y gastos. En los ingresos entran censos, dotes de monjas, juros, labor de manos de las religiosas, legados testamentarios y beneficios por la muerte, limosnas en dinero, memorias y otros servicios religiosos, préstamos, rentas de casas, rentas de tierras y ventas de propiedades. En los gastos, apartado de correos, culto divino, labores de posesiones, limosnas de misas por los difuntos de la orden y obligaciones del convento, mantenimiento de animales, mantenimiento alimenticio de la comunidad, mantenimiento no alimenticio de la comunidad –consumo de carbón, cera, papel, menaje, otro mobiliario…-, menudencias del torno, obras y reparaciones del cenobio, pago de deudas, préstamos y contribuciones, recado de escapularios –el trabajo a que se dedicaban las carmelitas descalzas cordobesas-, salarios de sirvientes, tabaco y vestuario. Pero, en ingresos y en gastos, la mirada de la historiadora descubre posibilidades y dificultades por ser, a la vez, contenidos de contabilidad –conceptos de financiación y modos de gestión, que son las potencialidades de esta documentación-, y también un estilo de contabilidad, estilo algo problemático, por cierto, y que constituye sus limitaciones, como, por otra parte, es inherente a las contabilidades preestadísticas o “creativas”, según denominación de la misma autora antes citada, como sumas erróneas de las religiosas, acumulación de contabilidades mensuales, o quincenas partidas para un mismo mes; pequeñas y subsanables taras que en modo alguno ocultan las enormes posibilidades de esta primorosa documentación para conocer el día a día de los cenobios femeninos, pues ingresos y gastos, cubriendo lo material y lo espiritual, traducen la cotidianidad de un cenobio femenino, hecha, en inextricable mixtura, de ora et labora, y de alguna forma también el discurrir y pulso de la misma sociedad que la acoge. Presentada someramente la fuente, veamos ahora su para qué, qué puede conocerse con ella sobre el monacato femenino andaluz del Antiguo Régimen.

En este sentido, es claro que, con ella, es más fácil establecer la economía de los cenobios femeninos andaluces, el incremento de sus miembros, las necesidades de su edificio conventual, la dependencia de los servidores externos por la clausura obligada de las religiosas, los servicios religiosos que les requieren, o sus gustos culinarios y de mesa.

Y, así, según conceptos de ingresos y gastos, las dotes permiten conocer el nombre e identificación de las nuevas religiosas incorporadas a la comunidad, así como sus respectivas aportaciones económicas. Los censos y juros, la identificación del deudor, su naturaleza, o los pleitos existentes por su cobranza. Los legados testamentarios, los ingresos derivados por la muerte, y memorias y otros servicios religiosos, la sociología de quienes recurren a las carmelitas descalzas para confiarles la fundamental intercesión por su alma. Los préstamos que aquéllas reciben, la identificación de sus acreedores, la sustitución de nombres a lo largo del tiempo, y las aportaciones que realizan. Las limosnas en dinero y en especie, la identificación de los benefactores de la comunidad, así como la aplicación de las dádivas en especie, casi siempre traducidas en alimentación para la comunidad o en la ampliación y mejora del convento o de su patrimonio artístico.

Las ventas permiten conocer los bienes y objetos de que se va desprendiendo la comunidad carmelita, dónde y en qué coyuntura. Las rentas percibidas por la tierra, la identificación de las propiedades rústicas poseídas, su localización y su producción. El culto divino, cuáles son las festividades señeras de la comunidad –que son las de su nombre y los santos devotos del Carmelo, esto es, santa Ana y san José-, su preparación, celebración y agasajos. Las labores en las posesiones rústicas, qué inversión se acomete en su mejora; las obras y reparaciones en la casa, cuáles son las que se emprenden, cuántas veces, con qué costo y en qué coyuntura, lo que permite establecer el seguimiento del crecimiento y/o bonificación del edificio, con las consiguientes ventajas para la historia del arte y del urbanismo de las ciudades donde se establecen los cenobios femeninos. Los pagos de deudas posibilitan determinar su naturaleza, variedad y frecuencia, la identificación de los prestamistas, las cuantías y los momentos en que se solicitan.

El vestuario de las religiosas, cuáles son los tejidos más usuales que emplean, el costo de los mismos, y sus varios y distintos empleos –personal, doméstico, cultual…-. Los salarios de los hermanos –sirvientes y mozos de la comunidad, incluido el capellán- permiten sostener su precisión por la condición femenina del cenobio –y, por ende, de clausura-, así como poder reconstruir cuánto aquéllos suponían para monjas y religiosas andaluzas de la época moderna, colaborando así, por un lado, a satisfacer uno de los grandes anhelos de los historiadores, cual es reconstruir el precio del trabajo; y, por otro, demostrar cómo repercutía en las siempre difíciles economías cenobíticas femeninas, como parecen indicar anotaciones como la de febrero de 1812 cuando las carmelitas descalzas expresan que “hasta el día quince de este mes se continuó dando al hermano mandadero cuatro reales y un pan cada día de salario, y al sacristán tres reales y un pan cada día; desde el día dieciséis de este dicho mes se quitó el pan a uno y a otro, y quedaron en el salario fijo de cinco reales cada día el hermano y cuatro reales el sacristán, y por verdad lo firmamos”. El costo del tabaco y la manutención alimentaria y no alimentaria de las religiosas, por último, posibilitan dilucidar gustos y necesidades personales y/o colectivas de las religiosas, así como también precios y su evolución.

Asimismo, todos esos contenidos traducen muchos otros aspectos interesantes de las mismas comunidades religiosas, o pueden contribuir a desbrozar o desarrollar otros muchos elementos del pasado.

Así, los conceptos “labor de manos” y “recado de escapularios” indican claramente la laboriosidad de las religiosas andaluzas, en general, y de las carmelitas descalzas cordobesas, en particular, que es realizando escapularios, para los que necesitaban cinta, avíos de labor e impresión de imágenes, como recogían los gastos de junio o noviembre de 1813. Los legados testamentarios, los beneficios por la muerte y los servicios religiosos, la inserción de las carmelitas en la sociedad cordobesa y la búsqueda de su intercesión. Las limosnas recogidas en dinero y en especie, el carácter “mendicante” de la comunidad –aunque, efectivamente, relajaran la pobreza y se mantuvieran de las rentas de sus posesiones rústicas- o sus apuros puntuales. Los préstamos recibidos y las ventas efectuadas, las penurias de las religiosas, y, por tanto, su necesidad de numerario líquido. Las rentas percibidas por la posesión de tierras y casas, el genuino carácter rentista de la comunidad, como el de la misma institución eclesiástica a que pertenecen, y la importante fuente raíz de una parte de sus ingresos. Los censos y juros, el apego de las religiosas a la renta fija.

Las dotes, el ser precisamente una comunidad religiosa femenina, por lo que aquéllas son, a la vez, fuente de financiación y de inversión. Los gastos en los animales domésticos y en la alimentación de las religiosas, su utilidad para completar la economía cenobítica femenina, y la trama misma de la vida de las mujeres encerradas para sobrevivir. El uso del tabaco, en fin, el seguimiento de las modas sociales o terapéuticas de la época, o incluso su posible venta en el torno, como presumo. En suma, podemos saber sobre las varias y diversas fuentes de financiación y modos de gestión, como lo indican básicamente, para el primer aspecto, los ingresos por dotes, posesión de bienes rústicos y urbanos, y de censos y juros; y, para el segundo, la presencia de ventas, el entendimiento con los arrendadores, o los mismos costes por las labores de las posesiones.

En definitiva, ingresos y gastos atienden lo temporal y lo celestial y reflejan la vida diaria de una comunidad religiosa femenina claustral y a la misma sociedad en que se inserta. Así lo evidencian, por ejemplo, expresiones como la del ingreso del primer mes de 1814 cuando se anota que el día diez de diciembre anterior se quebró la campana grande de la torre y el día diecinueve de enero se estrenó otra igual que dieron de bienes nacionales del convento dominico cordobés de Regina Coeli; o la declaración del Padre provincial recogida en la visita y revisión de cuentas de noviembre de 1814, en que se detalla que entre los muros de santa Ana habían estado alojadas durante nueve meses y once días catorce carmelitas descalzas de la localidad manchega de Ocaña y una religiosa agustina de la Encarnación de Madrid, y durante dos años, cinco meses y once días la comunidad entera de franciscanas clarisas cordobesas de santa Isabel de los Ángeles, todas obligadas a dejar sus respectivos cenobios por las disposiciones del gobierno de José I, y beneficiadas de la hospitalidad y afecto de santa Ana.

Autora: María Soledad Gómez Navarro

Bibliografía

CERRATO MATEOS, Felisa, Monasterios femeninos de Córdoba. Patrimonio, rentas y gestión económica a finales del Antiguo Régimen, Córdoba, Universidad de Córdoba, 2000.

GÓMEZ GARCÍA, Mª del Carmen, Mujer y Clausura. Conventos Cistercienses en la Málaga Moderna, Málaga, Universidad de Málaga-Cajasur, 1997.

GÓMEZ NAVARRO, Mª Soledad, “Intramuros: Una contribución a la utilidad historiográfica de las contabilidades monásticas”, en Anuario de Historia de la Iglesia, 19, 2010, pp. 339-359.

LÓPEZ MARTÍNEZ, Antonio Luis, La economía de las órdenes religiosas en el Antiguo Régimen. Sus propiedades y rentas en el Reino de Sevilla, Sevilla, Diputación Provincial, 1992.

REY CASTELAO, Ofelia, “Las economías monásticas femeninas: un estado de la cuestión”, en BORDERÍAS, Cristina (ed.), La Historia de las mujeres: perspectivas actuales, Barcelona, Icaria, 2009, pp. 199-204.